HARA

HARA améliore la vie des petites exploitantes en Indonésie avec pour objectif de mettre en place une économie collaborative durable. L’entreprise crée des emplois pour lutter contre la pauvreté rurale tout en autonomisant et en formant les femmes à la fonction d’« agripreneuse ». HARA coopère également avec des banques et des compagnies d’assurance pour offrir des services financiers à ces agricultrices.

Pour commencer, pouvez-vous vous présenter en quelques mots ?

Je m’appelle Regi Wahyu, je suis PDG de HARA. J’ai cofondé l’entreprise en Indonésie en 2015.

Qu’est-ce que HARA ?

J’ai moi-même grandi dans un village. C’est là que j’ai tout appris sur les réseaux et sur l’importance de la sincérité. Je comprends comment les villageois vivent, donc j’estime que ce sont mes amis. Chez HARA, nous créons des emplois pour lutter contre la pauvreté rurale et autonomiser les femmes. Mon objectif ultime est de créer une économie collaborative durable.

Que fait HARA pour atteindre ces objectifs ?

Nous formons des femmes locales afin qu’elles deviennent des « agripreneuses », à savoir des agents de terrain. Elles gèrent des groupes d’agricultrices vivant dans le même village, qui cultivent des plantes comme le maïs et le riz dans leur arrière-cour. Les « agripreneuses » offrent à ces agricultrices des formations sur les bonnes pratiques agricoles et des connaissances financières.

Elles collectent également des données sur les agricultrices. HARA coopère ensuite avec des banques et des compagnies d’assurance, qui utilisent ces données pour proposer des services financiers aux agricultrices. Ces dernières obtiennent notamment des prêts en nature : l’argent va directement à des magasins familiaux locaux appelés Dépôts HARA. Les agricultrices vont directement y chercher leurs intrants. À la fin de la saison, nous achetons leurs produits et nous les vendons à des utilisateurs finaux.

Quels bénéfices les « agripreneuses », les agricultrices et les propriétaires de magasins tirent-elles de votre modèle ?

Pour les « agripreneuses », la principale valeur est l’emploi. De nombreuses femmes rurales migrent vers les villes en laissant leurs enfants derrière elles. Grâce à nous, elles peuvent faire vivre leurs familles et envoyer leurs enfants à l’école sans quitter leur village.

Pour les agricultrices, le premier bénéfice est très simple : nous mesurons la taille et la forme de leurs parcelles. Ces mesures ont une valeur en elles-mêmes, mais elles leur apportent surtout un deuxième bénéfice : l’accès aux prêts bancaires et à l’assurance pour leurs cultures. Sans HARA, elles seraient obligées de recourir à des usuriers.

En ce qui concerne les magasins familiaux, nous les formons aux techniques de commercialisation et à la gestion de la vente au détail. Cela leur permet d’améliorer leur rentabilité. Ils bénéficient également des prêts en nature.

Combien ces groupes gagnent-ils grâce à leur collaboration avec HARA ?

Chaque année, les « agripreneuses » augmentent leurs revenus de 80 % en moyenne. Pour les agricultrices, la hausse est de 86 % d’une année à l’autre, ce qui se traduit par une hausse de 35 % des revenus au niveau du foyer. Les magasins augmentent leur bénéfice de 70 % par an.

Pourquoi des banques et des compagnies d’assurances participent-elles à votre programme ?

Ces trois dernières années, j’ai découvert que les banques et les compagnies d’assurances veulent vraiment accéder à ce marché inexploité. Elles l’appellent le territoire invisible, car il n’existe aucune donnée à son sujet.

Une de nos missions consiste à résoudre cette asymétrie de l’information. Nous collectons des connaissances qui ne sont disponibles qu’à un seul niveau de la pyramide pour les mettre à la disposition de tous les niveaux. Les banques et les compagnies d’assurance obtiennent les données dont elles ont besoin pour calculer les risques. Les agricultrices elles-mêmes reçoivent des formations financières et peuvent choisir les prestataires avec lesquels elles veulent coopérer. C’est tout l'intérêt du dispositif : le droit de choisir revient aux agricultrices.

Grâce aux « agripreneuses », il est beaucoup plus facile pour les banques d’accéder physiquement à ces clientes. La mise à disposition de prêts en nature via les magasins familiaux réduit également le risque de défaut de paiement par comparaison aux prêts en espèces.

Quel type de données collectez-vous ?

Nous collectons des données sur l’identité de base des agricultrices, la taille et la forme de leurs parcelles et leur productivité. Cela nous permet de leur fournir des recommandations tout au long de la saison. Nous récupérons également des données écologiques sur des éléments tels que les ravageurs des plantes ou la pluviométrie. Notre équipe analytique utilise ces informations pour créer des modèles sur la propagation des maladies. Enfin, nous collectons des données transactionnelles sur les produits utilisés par les agricultrices.

Combien de personnes HARA touche-t-elle ?

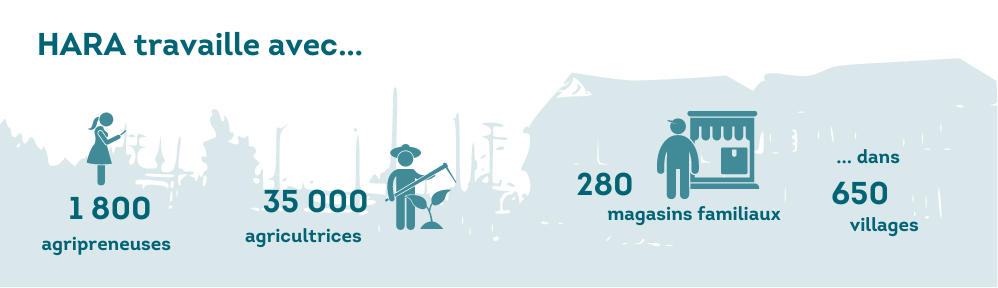

Nous travaillons avec 35 000 agricultrices dans 670 villages. Si l’on ajoute les membres de leurs familles, cela fait 130 000 personnes au total. Nous employons également 1 800 « agripreneuses » et nous coopérons avec 280 magasins locaux.

Comment mesurez-vous l’impact que vous avez ?

Nous mesurons les hausses de revenus des « agripreneuses », des agricultrices et des dépôts HARA. Nous contrôlons également le nombre de personnes et d’entreprises qui composent nos réseaux.

Et nous collaborons avec un partenaire à la rédaction d’une théorie du changement. Cela nous permettra de mesurer les intrants, les extrants et les réalisations de manière plus complète et au niveau du système entier.

Qu’est-ce qui rend votre modèle d’affaires viable ?

Nous prélevons une commission sur chaque transaction et nous commercialisons les cultures produites. Tous les revenus sont répartis entre l’entreprise (45 %), les agricultrices (50 %) et les agripreneuses (5 %). Chaque agripreneuse gère 60 agricultrices, ce qui signifie que leurs revenus cumulés sont supérieurs. Avec ce qui nous revient, nous gérons nos opérations et nous développons notre activité. Je n’ai jamais perçu de dividende.

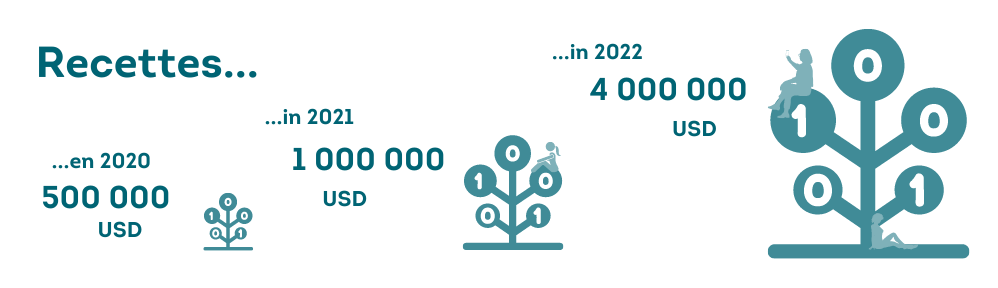

Notre capacité d’autofinancement est positive depuis 2019. L’année dernière, nous avons gagné environ 500 000 USD. Cette année, nous sommes en bonne voie pour gagner 1 million de dollars. L’année prochaine, nous prévoyons de quadrupler notre chiffre d’affaires.

Bénéficiez-vous d’aides extérieures ?

Nous avons reçu des capitaux de trois institutions en 2019. Nous recevons également des subventions du gouvernement australien et certains professeurs d’université nous aident à former les « agripreneuses ».

Quels sont vos projets pour les années à venir ?

Notre modèle est un mouvement. Au cours des cinq à dix prochaines années, nous voulons réussir à toucher au moins 30 % des 34 millions de petit·e·s exploitant·e·s qui vivent en Indonésie. Nous espérons que d’autres entreprises reproduiront notre modèle et quelque chose semble déjà se dessiner dans ce sens.

HARA elle-même va aussi se développer, à la fois en Indonésie et à l’international. Notre modèle est applicable dans huit pays le long de l’équateur. En 2024, nous nous étendrons à l’Ouganda. J’ai déjà quelqu’un qui travaille pour moi là-bas pour étudier le marché.

J’ai aussi un projet fou qui consistera à mettre en relation des agriculteur·rice·s et des joueur·se·s en ligne dans une sorte de simulateur d’exploitation agricole en conditions réelles. Les bénéfices seront répartis entre les agriculteur·rice·s et les joueur·se·s. Le lancement est prévu pour l’année prochaine et je suis très impatient.

De quoi avez-vous besoin pour concrétiser ces projets ?

Nous aurons besoin d’un peu de fonds de roulement pour notre agrandissement, mais uniquement en juin 2022. D’ici là, nous avons tout ce qu’il nous faut.

Quelles difficultés avez-vous déjà surmontées ?

Le plus difficile est de trouver des talents qui cumulent les bonnes compétences et le bon état d’esprit. La plupart des gens veulent travailler dans de grands immeubles avec la climatisation et non sur le terrain au milieu des insectes et de la saleté. Quand je trouve les bonnes personnes, elles se tuent à la tâche.

Il a également été difficile de définir les bonnes incitations. Dans un modèle précédent, nous payions les agripreneuses par point de donnée collecté, ce qui a entraîné une fraude massive. Maintenant, nous nous contentons de partager les revenus. Cela fonctionne beaucoup mieux.

Qu’est-ce qui vous incite à continuer malgré ces difficultés ?

Je veux rendre à la société tout ce qu’elle m’a donné.

Quels conseils pouvez-vous donner à d’autres entreprises ?

L’empathie ne suffit pas. Il faut expérimenter la manière de vivre des gens et s’approprier leurs problèmes. On ne peut pas se contenter d’aller sur le terrain et de dire : « je vais vous aider ». On n’y connaît rien et on ne peut pas résoudre les problèmes.

Quand j’ai lancé HARA, j’ai vécu dans un village pendant deux ans. Au départ, ma manière de parler et de m’habiller était un obstacle majeur. Au bout d’un certain temps, et une fois que j’ai été recouvert de piqûres d’insectes, ils m’ont accepté et nous avons pu créer des solutions ensemble.

Les récits à impact sont produits par le réseau iBAN (Inclusive Business Action Network). Ils sont créés en étroite collaboration avec les entrepreneur·e·s et les équipes mentionné·e·s. La production de ce récit à impact a été dirigée par Susann Tischendorf (concept), Sara Karnas (vidéo), Katharina Münster (texte et infographies), Christopher Malapitan (illustrations) et Alexandra Harris (édition). La musique est libre de droits. Les photographies sont fournies par HARA.

Mise à jour : 01/2022.